La insistencia de Guzman con el FMI: el pago de la deuda podría dejar al Central sin reservas líquidas

Dentro de los siguientes nueve días vencen alrededor de 1.100 millones de dólares y el Central se podría quedar casi sin reservas líquidas. Aumentan los rumores de un default con el Fondo.

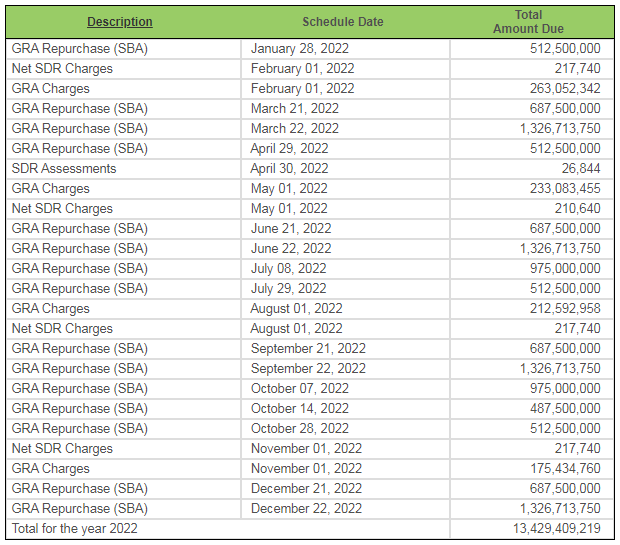

Para el viernes próximo Argentina tendrá que pagar 719 millones de dólares al FMI y tres días después serán otros 369 millones de dólares. Este será el último pago que Argentina pueda hacerle al Fondo con las reservas que se encuentran en el Banco Central para poder continuar con la negociación sin entrar en atrasos. El ministro Guzmán insiste ante la prensa internacional en que necesita más tiempo para llegar a un acuerdo.

Además aumentan las especulaciones que el Gobierno podría no pagar para no perder los últimos 1100 millones de dólares que le quedan de reservas líquidas. Al fin y al cabo, esa suma es algo más del doble que las reservas que el Banco Central perdió en la primera mitad de enero y en febrero se deben pagar 195 millones de dólares de intereses al Club de París.

Dentro del oficialismo hay quienes creen que debería necesario mostrarse duros y dejar de pagar para enviar una señal de intransigencia frente a la exigencia de un ajuste recesivo, mientras que en el entorno del ministro niegan que patear el tablero a altura de las negociaciones esté en los planes de Guzmán.

Por otro lado, en Economía insisten en que, si bien hay tensión, se debe mantener la cordialidad con los técnicos del staff del FMI. Y enfatizan que los avances son lentos, pero los hay y habrá que continuar con la negociación.

La diferencia entre pagar y no pagar no es solamente contable en materia de reservas internacionales, sino de tiempos. Dejar de pagar casi 1.100 millones de dólares implica adelantar dos meses el ingreso formal en atrasos con el Fondo, que se concretaría entonces a finales de julio y no a finales de septiembre. Al fin y al cabo el siguiente vencimiento no es sino hasta el 21 de marzo. Con eso conseguiría comprar algo más de un mes de reservas, aunque la aceleración de la demanda de divisas puede volverlo incluso un período más corto.

No necesariamente entrar en impagos implica el fin de las negociaciones, de hecho en general los países que entraron en atrasos continuaron negociando y solo fueron un puñado los que llegaron a los seis meses, a la fecha límite de los “protracted arrears”, es decir de los atrasos que el Fondo Monetario no puede volver a financiar.

Con depósitos bancarios del sector privado de casi 8 billones de pesos con tasas de interés para los plazos fijos de 3,25% mensual sensiblemente menores a la inflación esperada para comienzos de año, un desarme de depósitos puede rápidamente presionar sobre la brecha cambiaria y volverse contra las reservas incluso sin que el Banco Central destine divisas a los mercados bursátiles.